- ПьНнЫбЫї

- ШЋеОЫбЫї

ФПЧАЃЌЖдЙЋДћПювЕЮёЪЧЕБЧАЩЬвЕвјааЕФживЊвЕЮёКЭжївЊРћШѓРДдДЁЃЯрЖдгкИіШЫДћПюЃЌЖдЙЋДћПювЕЮёОпгаЕЅБЪН№ЖюДѓЁЂжмЦкЖЬЁЂЛиБЈИпЕШЬиЕуЃЌЪЧИїЩЬвЕвјаазюжївЊЕФзЪВњЃЌВЂЮЊЩЬвЕвјааЙБЯзСЫДѓВПЗжРћШѓЁЃдкЮвЙњНЯШѕЕФаХгУЛЗОГКЭИДдгЕФОМУаЮЪЦЯТЃЌШчКЮЬсИпЖдЙЋПЭЛЇЗчЯеЙмРэФмСІЁЂЗРЗЖаХгУЗчЯеЃЌвбГЩЮЊЙњФкИїЩЬвЕвјааМБашНтОіЕФЮЪЬтЁЃгІгУЪ§ОнВжПтММЪѕМгЧПЖдЙЋСпЛЇЕФаХгУЗчЯеЙмРэЃЌЮЊДћПюЙмРэОіВпМАЗчЯеЦРЙРЬсЙЉвРОнЃЌгаРћгкЬсИпвјаааХДћзЪВњжЪСПЃЌЖдгкЩЬвЕвјааПЦбЇЕиЭъГЩДћПюЗжЮіКЭЗчЯедЄОЏЃЌОпгаживЊЕФЯжЪЕвтвхЁЃ

вЛЁЂЩЬвЕвјааЖдЙЋПЭЛЇЗчЯеЙмРэЯжзД

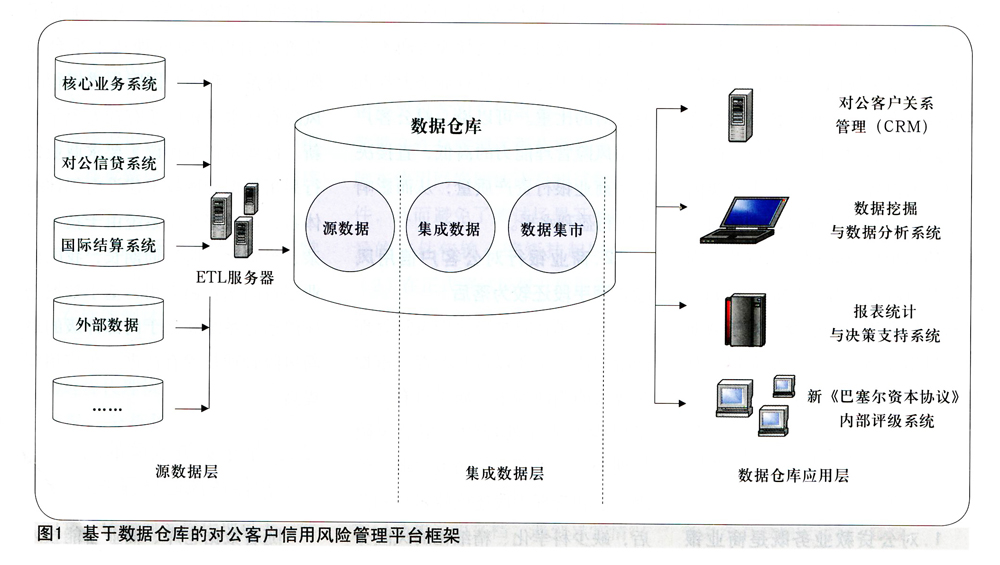

1ЃЎЖдЙЋДћПювЕЮёМШЪЧЩЬвЕвјааЕФжївЊвЕЮёЃЌвВЪЧЕБЧАЦфУцЖдЕФжївЊЗчЯе

аХДћЙмРэЪЧЩЬвЕвјааЕФКЫаФвЕЮёжЎвЛЃЌдкЩЬвЕвјааЕФжкЖрЗчЯевђЫижаЃЌаХгУЗчЯеЪЧзюЮЊживЊЕФЗчЯеЁЃФПЧАЮвЙњИіШЫДћПювЕЮёЩаВЛЗЂДяЃЌЩЬвЕвјааЖдЙЋаХДћвЕЮёДѓЖМеМгаОјЖдЕФБШжиЁЃПЩвдЫЕЃЌЖдЙЋПЭЛЇаХгУЗчЯеЙмРэФмСІЕФИпЕЭЃЌжБНгОіЖЈСЫЩЬвЕвјаазЪВњжЪСПЃЌДгЖјгАЯьСЫвјаагЏРћЫЎЦНЁЃ

2ЃЎЩЬвЕвјааЖдЙЋПЭЛЇаХгУЗчЯеЙмРэЪжЖЮЛЙНЯЮЊТфКѓ

вјааЯжгаЕФЖдЙЋаХДћЗчЯеДІРэЗжЮіЗНЗЈЛЙжївЊвдПЭЛЇОРэЁЂЩѓХњдБЕШШЫЕФХаЖЯЮЊжїЃЌЪєгкжЛгаЗЂЩњСЫЗчЯеЪТЙЪВХДІРэЕФ“ЪТКѓЗчЯеЙмРэаЭ”ЃЌЪТЧАЗчЯеЗРЗЖНЯШѕЃЌЙмРэЗНЗЈКЭЙмРэЪжЖЮЛЙБШНЯДжЗХКЭТфКѓЃЌШБЩйПЦбЇЛЏЁЂОЋЯИЛЏЕФЗчЯеЗжЮіКЭЗчЯедЄОЏЪжЖЮЁЃ

3ЃЎЛљгкФкВПЦРМЖЕФзюаТЗчЯеЙмРэММЪѕгІгУЛЙгаД§НјвЛВНЬсИп

ЙњЭтДѓаЭвјааЦОНшалКёЕФзЪН№КЭЖрФъЕФЪаГЁОбщЃЌДѓЖрНЈСЂСЫЭъЩЦЕФаХгУЗчЯеЙмРэММЪѕЦНЬЈКЭЗРЗЖЬхЯЕЃЌЮвЙњгыЙњМЪЯШНјвјааЕФЗчЯеЙмРэЫЎЦНЯрБШЛЙгаНЯДѓВюОрЁЃаТЁЖАЭШћЖћзЪБОавщЁЗвЊЧѓЩЬвЕвјааВЩгУЪ§ОнВжПтММЪѕНЈЩшФкВПЦРМЖЬхЯЕЃЌЕЋЪ§ОнВжПтЯЕЭГгЩгкММЪѕИДдгЁЂЭЖзЪДѓЁЂЪБМфжмЦкГЄЃЌЮвЙњЩЬвЕвјааЩаЮДЦеБщгІгУЃЌЛљгкЪ§ОнВжПтЕФаХЯЂЯЕЭГКЭЛљгкФкВПЦРМЖЕФзюаТЗчЯеЙмРэММЪѕгаД§НјвЛВНгІгУКЭЬсИпЁЃ

ЖўЁЂЛљгкЪ§ОнВжПтЕФЖдЙЋПЭЛЇаХгУЗчЯеЙмРэПђМм

ЫцзХЪ§ОнВжПтЁЂЩЬвЕжЧФмММЪѕМАОіВпжЇГжММЪѕЕФШевцГЩЪьЃЌЪЙЕУЮвУЧгаЬѕМўВЩгУЪ§ОнВжПтММЪѕНЈЩшЖдЙЋПЭЛЇаХгУЗчЯеЙмРэЦНЬЈЃЌЖдПЭЛЇаХгУЗчЯеНјааПЦбЇЛЏЁЂОЋШЗЛЏЙмРэЃЌвдЬсИпЮвЙњЖдЙЋПЭЛЇаХгУЗчЯеЙмРэММЪѕКЭЫЎЦНЃЌТњзуаТЁЖАЭШћЖћзЪБОавщЁЗШЋУцЗчЯеЙмРэЕФвЊЧѓЁЃ

1ЃЎзмЬхНсЙЙ

Ъ§ОнВжПтИХФюЕФЬсГіепЁЂУРЙњжјУћаХЯЂЙЄГЬзЈМвwillm InmonВЉЪПдкЩЯЪРМЭ90ФъДњГѕЬсГіСЫЪ§ОнВжПтИХФюЕФБэЪіЃЌ“вЛИіЪ§ОнВжПтЭЈГЃЪЧвЛИіУцЯђжїЬтЕФЁЂМЏГЩЕФЁЂЫцЪБМфБфЛЏЕФЁЂаХЯЂБОЩэЯрЖдЮШЖЈЕФЪ§ОнМЏКЯЃЌЫќгУгкЖдЙмРэОіВпЙ§ГЬЕФжЇГжЁЃ”ИљОнЪ§ОнВжПтЕФЛљБОЬиеїКЭЯЕЭГНЈЩшЕФвЛАудРэЃЌЛљгкЪ§ОнВжПтЕФЖдЙЋПЭЛЇЗчЯеЙмРэЦНЬЈПђМмЭЈГЃАќРЈШ§ИіВуДЮЃКдДЪ§ОнВуЁЂМЏГЩЪ§ОнВуКЭЪ§ОнВжПтгІгУВуЃЈШчЭМlЫљЪОЃЉЁЃ

вдЩЯаХгУЗчЯеЙмРэЦНЬЈМИИіВуДЮЪЧЯрЛЅЙиСЊЕФЁЃДгТпМЙиЯЕЩЯПДЃЌдДЪ§ОнВуЪЧЛљДЁЃЌМЏГЩЪ§ОнВуЪЧКЫаФКЭНсЙЙХІДјЃЌЖјгІгУВудђЪЧОпЬхБэЯжаЮЪНЁЃ

2ЃЎдДЪ§ОнВу

дДЪ§ОнВуЪЧЪ§ОнВжПтЯЕЭГЕФЪ§ОндДШЊКЭЛљДЁЁЃдДЪ§ОнжївЊРДздгквјааФкВПаХЯЂКЭЭтВПаХЯЂЁЃФкВПаХЯЂАќРЈИїИіЩЬвЕвјаадкГЄЦкЕФдЫгЊЙ§ГЬжаЛ§РлЕФДѓСПЪ§ОнЃЌжївЊАќРЈКЫаФвЕЮёЯЕЭГЁЂЦБОнЯЕЭГЁЂЙњМЪНсЫуЯЕЭГЕШЖдЙЋДћПювЕЮёЕШЯрЙиЯЕЭГЁЃЭтВПаХЯЂАќРЈИїРраавЕБъзМаХЯЂЁЂИїРрЭтВПЭГМЦЪ§ОнЕШЃЌЪЧФкВПаХЯЂЕФБивЊКЭгавцВЙГфЁЃИїЯЕЭГЕФЪ§ОнЭЈЙ§ETLЙЄОпГщШЁЕНЪ§ОнВжПтжаЃЌвдБуНјвЛВНМЏГЩЛузмЁЃ

ЕБЧАЃЌЩЬвЕвјааджБИжааФНЈЩшгыдЫгЊжївЊВЩгУздНЈЁЂЙВНЈКЭЭтАќШ§жжФЃЪНЁЃФФжж

быааКЭвјМрЛсЖджааЁвјааЕФджБИВМОжНЈЩшЪЎЗжжиЪгЃЌЙЙНЈЭЌГЧджБИжааФЃЌЗЂЛгЦф